Goldman Sachs (NYSE:GS) gần đây đã công bố bản phân tích toàn diện về kết quả quý 4 của các Công ty Tiếp thị Dầu mỏ (OMC), nêu bật hiệu quả hoạt động hỗn hợp trên mọi phương diện. Trong khi Tập đoàn Dầu khí Ấn Độ (NS:IOC) báo cáo EBITDA yếu hơn dự kiến, với mức chênh lệch đáng chú ý là -24% so với đồng thuận của Bloomberg, thì Hindustan Petroleum (NS:HPCL) Corporation Limited (HPCL) và Bharat Petroleum (NS:BPCL) Corporation Limited (BPCL) cho thấy mức tăng trưởng dương lần lượt là +8% và +17%.

Sự thiếu hụt thu nhập của IOC được cho là do tổn thất hàng tồn kho cao hơn và thu nhập từ hóa dầu giảm. Nhìn chung, các OMC chứng kiến tỷ suất lợi nhuận gộp cốt lõi (GRM) giảm, trung bình ở mức 10,2 USD/thùng, bất chấp những cải thiện trong GRM phức hợp của Singapore. Sự sụt giảm này có thể liên quan đến việc giảm giá dầu thô hơn nữa, ước tính ở mức 3,2 USD/thùng trong quý 4 so với 7,1 USD/thùng trong 9 tháng trước đó.

Goldman Sachs duy trì triển vọng thận trọng đối với IOC, với ước tính EBITDA cốt lõi cho năm tài chính 25E/26E vẫn thấp hơn đáng kể so với mức đồng thuận của Bloomberg. Tỷ lệ phần thưởng rủi ro đối với IOC được coi là không hấp dẫn do nhiều yếu tố bao gồm việc bình thường hóa tỷ suất lợi nhuận tinh chế dự kiến, áp lực giảm tỷ suất lợi nhuận tiếp thị và thiếu chất xúc tác tăng trưởng đáng kể.

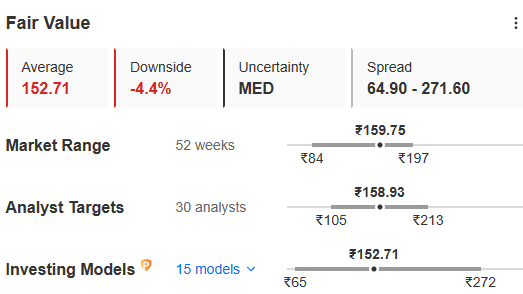

Họ đã đưa ra mục tiêu 12 tháng là 110 INR trên mỗi cổ phiếu, trong khi các mô hình định giá phức tạp của InvestingPro đang dự báo giá trị hợp lý ước tính là 152,7 INR, khả năng giảm giá là 4,4%. Nếu bạn nhìn vào ProTips - nó cho biết thu nhập ròng dự kiến sẽ giảm trong năm nay, điều này cũng có thể ảnh hưởng tiêu cực đến giá cổ phiếu.

Trong khi thừa nhận phần thưởng rủi ro cân bằng hơn cho HPCL và BPCL, Goldman Sachs gợi ý những rủi ro giảm giá hơn nữa đối với lợi nhuận tinh chế và tiếp thị. Ước tính EBITDA của công ty cho OMC vẫn thấp hơn mức đồng thuận của Bloomberg.

Dựa trên những hiểu biết sâu sắc này, Goldman Sachs điều chỉnh lại ước tính thu nhập và giá mục tiêu cho BPCL và HPCL (lần lượt là 605 INR và 460 INR), phản ánh những điều chỉnh trong việc điều chỉnh các giả định về tỷ suất lợi nhuận và thời gian vận hành cho các nhà máy lọc dầu sắp tới. Bất chấp những điều chỉnh tăng lên, công ty vẫn duy trì lập trường thận trọng, nhấn mạnh sự cần thiết phải tiếp tục theo dõi động lực thị trường và hiệu quả hoạt động.

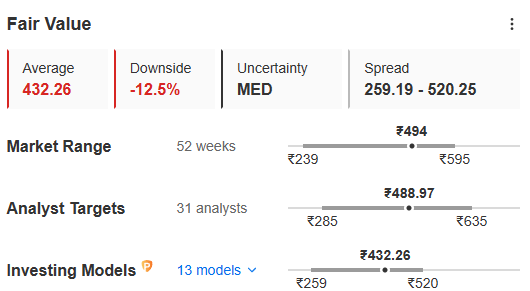

Mô tả hình ảnh: Các chỉ số quan trọng của HPCL

Nguồn: InvestingPro+

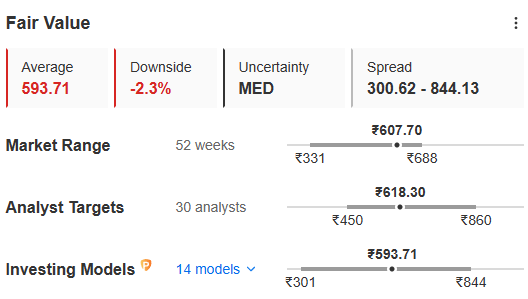

Mô tả hình ảnh: Các chỉ số quan trọng của BPCL