Sự lạc quan đang gia tăng ở Phố Wall, với các nhà đầu tư hy vọng sẽ có 1 cuộc hạ cánh mềm đối với nền kinh tế.

Hy vọng là mặc dù Fed tăng lãi suất với tốc độ mạnh nhất kể từ năm 1980, giảm bảng cân đối kế toán thông qua thắt chặt định lượng và lạm phát đang ở mức cao nhất kể từ những năm 70, nền kinh tế sẽ tiếp tục phát triển.

Có một khả năng như vậy hay kịch bản hạ cánh mềm là một chuyện không có thực khác của Fed?

Để trả lời câu hỏi đó, về mặt kinh tế, chúng ta cần một định nghĩa về kịch bản hạ cánh mềm.

“Hạ cánh mềm, trong kinh tế học, là sự suy giảm theo chu kỳ trong tăng trưởng kinh tế để tránh suy thoái. Hạ cánh mềm là mục tiêu của một ngân hàng trung ương khi họ tìm cách tăng lãi suất vừa đủ để ngăn chặn nền kinh tế phát triển quá nóng và trải qua lạm phát cao mà không gây ra suy thoái nghiêm trọng.” – Theo Investopedia

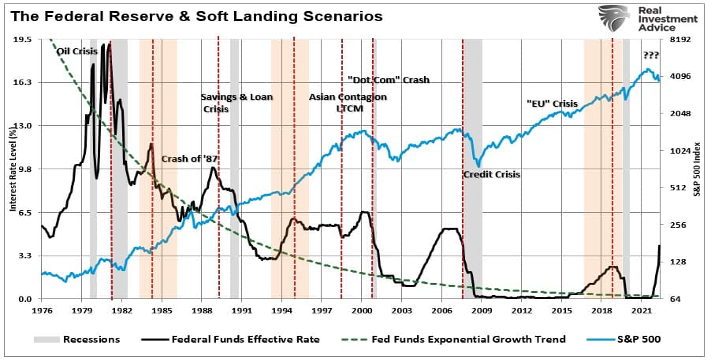

Thuật ngữ hạ cánh mềm xuất hiện tại Phố Wall trong nhiệm kỳ của Alan Greenspan với tư cách là Chủ tịch Fed. Ông được biết đến rộng rãi với việc thiết kế hạ cánh mềm vào năm 1994-1995. Các phương tiện truyền thông cũng đã chỉ ra các cuộc hạ cánh mềm về mặt kinh tế của Cục Dự trữ Liên bang trong cả năm 1984 và 2018.

Biểu đồ bên dưới cho thấy chu kỳ tăng lãi suất của Fed với các đợt hạ cánh mềm được đánh dấu bằng màu cam. Tôi cũng đã ghi nhận những sự kiện xảy ra trước cuộc “hạ cánh cứng”.

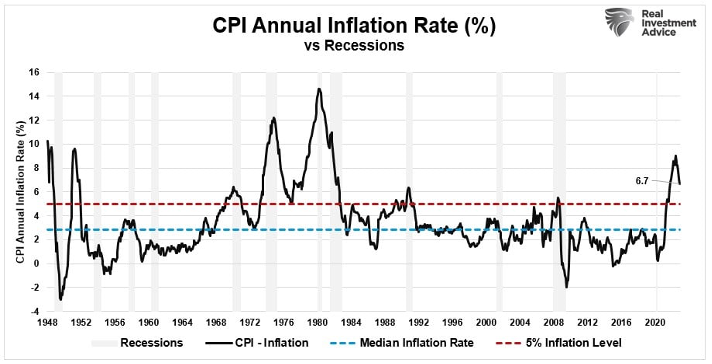

Có một điểm quan trọng khác liên quan đến khả năng hạ cánh mềm. Một cuộc suy thoái hoặc hạ cánh cứng, đã xảy ra sau 5 trường hợp gần đây nhất khi lạm phát đạt đỉnh trên 5%. Những giai đoạn đó là 1948, 1951, 1970, 1974, 1980, 1990 và 2008. Hiện tại, lạm phát cao hơn 5% trong suốt năm 2022.

Lần này có thể khác không? Có thể, nhưng có rất nhiều dữ kiện lịch sử cho thấy điều ngược lại.

Hơn nữa, định nghĩa kỹ thuật của hạ cánh mềm là “không suy thoái”. Mọi thứ trở nên xấu hơn nếu chúng ta bao gồm các sự kiện khủng hoảng do các hành động của Cục Dự trữ Liên bang gây ra.

Tác động của Fed

Cục Dự trữ Liên bang bắt đầu hoạt động vào cuối những năm 70 dưới thời Chủ tịch Paul Volcker. Kể từ đó, Fed chịu trách nhiệm cho các chu kỳ bùng nổ và phá sản lặp đi lặp lại trên thị trường tài chính và nền kinh tế.

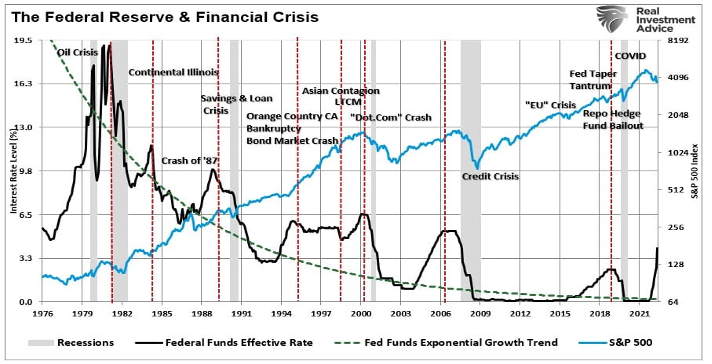

Như đã lưu ý ở trên, có ba giai đoạn Cục Dự trữ Liên bang tăng lãi suất và hạ cánh nhẹ về mặt kinh tế. Tuy nhiên, thực tế là những giai đoạn đó không phải là những sự kiện “không đau đớn” đối với thị trường tài chính. Biểu đồ dưới đây bổ sung các “sự kiện khủng hoảng” xảy ra khi Fed tăng lãi suất.

Sự sụp đổ của Continental Illinois National Bank and Trust Company vào năm 1984, vụ sụp đổ lớn nhất trong lịch sử Hoa Kỳ vào thời điểm đó, và cuộc giải cứu sau đó đã dẫn đến thuật ngữ “too big to fail”. Ngân hàng có trụ sở tại Chicago là ngân hàng lớn thứ bảy ở Hoa Kỳ và lớn nhất ở Trung Tây, với tài sản khoảng 40 tỷ USD. Sự sụp đổ của nó đặt ra những câu hỏi quan trọng về việc liệu các ngân hàng lớn có nên được đối xử khác biệt trong trường hợp sụp đổ hay không.

Ngân hàng đã hành động để ổn định bảng cân đối kế toán vào năm 1982 và 1983. Nhưng vào năm 1984, ngân hàng thông báo rằng các khoản nợ xấu của họ đã đột ngột tăng thêm 400 triệu đô la lên tổng số 2,3 tỷ đô la. Vào ngày 10 tháng 5 năm 1984, những tin đồn về việc ngân hàng mất khả năng thanh toán đã gây ra một cuộc tháo chạy khổng lồ của những người gửi tiền. Nhiều yếu tố xảy ra trước cuộc khủng hoảng, nhưng khi Fed tăng lãi suất, chi phí đi vay và dịch vụ lãi suất cao hơn đã dẫn đến tình trạng vỡ nợ và cuối cùng là sự phá sản của ngân hàng.

Chuyển nhanh sang năm 1994, và chúng ta thấy một sự kiện “khủng hoảng” khác đang diễn ra khi Fed tăng lãi suất. Cuộc khủng hoảng thị trường trái phiếu năm 1994, hay Cuộc thảm sát trái phiếu lớn, là sự sụt giảm đột ngột về giá thị trường trái phiếu trên khắp thế giới phát triển. Nó bắt đầu ở Nhật Bản, lan rộng khắp Hoa Kỳ và sau đó là thế giới. Việc xây dựng sự kiện bắt đầu sau cuộc suy thoái năm 1991, khi Fed đã giảm lãi suất xuống mức thấp trong lịch sử.

Trong năm 1994, lãi suất tăng và sự biến động của thị trường trái phiếu xuyên biên giới lan rộng tương đối nhanh dẫn đến việc bán tháo hàng loạt trái phiếu và quỹ nợ do lợi suất tăng vượt quá mong đợi. Giá trái phiếu giảm mạnh được kích hoạt bởi quyết định tăng lãi suất của Cục Dự trữ Liên bang để chống lại áp lực lạm phát. Kết quả là một khoản sụt giảm toàn cầu trị giá khoảng 1,5 nghìn tỷ đô la và là một trong những sự kiện tài chính tồi tệ nhất đối với các nhà đầu tư trái phiếu kể từ năm 1927.

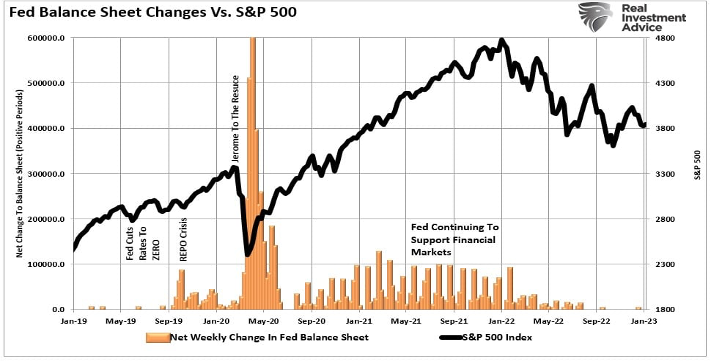

Năm 2018 cũng không phải là một chu kỳ tăng lãi suất dễ dàng. Vào tháng 9 năm đó, Jerome Powell tuyên bố Cục Dự trữ Liên bang “không ở đâu gần với 'lãi suất trung lập'” và cam kết tiếp tục tăng lãi suất. Tất nhiên, cuộc khủng hoảng 20% trên thị trường vào tháng 12 đã thay đổi giọng điệu đó, nhưng việc tăng lãi suất đã gây ra thiệt hại. Đến tháng 7 năm 2019, Fed đã cắt giảm lãi suất xuống 0 và tung ra một biện pháp can thiệp tiền tệ quy mô lớn để giải cứu các quỹ phòng hộ. (Biểu đồ chỉ hiển thị những thay đổi tích cực hàng tuần đối với bảng cân đối kế toán của Fed.)

Đồng thời, đường cong lợi suất đảo ngược và tiếng chuông cảnh báo suy thoái đã vang lên vào tháng 9. Đến tháng 3 năm 2022, đại dịch bắt đầu gây ra suy thoái kinh tế.

Như mọi khi, vấn đề với việc tăng lãi suất là hiệu ứng trễ. Chỉ vì các đợt tăng lãi suất của Fed chưa phá vỡ điều gì đó ngay lập tức không có nghĩa là chúng sẽ không xảy ra. Khả năng chống lại lãi suất cao hơn có thể kéo dài hơn dự kiến, tùy thuộc vào sức mạnh của nền kinh tế hoặc thị trường tài chính. Tuy nhiên, cuối cùng, sự căng thẳng sẽ trở nên quá lớn và một thứ gì đó sẽ bị phá vỡ và không chắc lần này sẽ khác.

Ý tưởng hạ cánh mềm chỉ thành hiện thực nếu bạn loại trừ, trong hầu hết các trường hợp, những hậu quả tài chính tàn khốc.

Fed sẽ phá vỡ điều gì đó

Câu hỏi là điều gì?

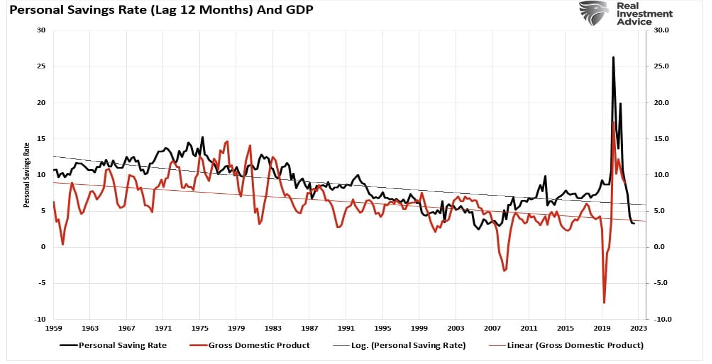

Cho đến nay, nền kinh tế dường như đang duy trì tốt bất chấp chiến dịch tăng lãi suất mạnh mẽ nhằm tạo ra vỏ bọc cho kịch bản hạ cánh mềm. Điều này là do sự gia tăng mạnh mẽ các gói kích thích được gửi trực tiếp đến các hộ gia đình dẫn đến “tiết kiệm” tăng đột biến chưa từng có, tạo ra nhu cầu giả tạo được thể hiện bằng doanh số bán lẻ. Trong hai năm tới, sự “phình to” của thanh khoản dư thừa đó sẽ quay trở lại xu hướng tăng trưởng trước đó, đây là một rủi ro giảm phát. Kết quả là, tăng trưởng kinh tế sẽ chậm hơn khoảng 12 tháng so với sự đảo ngược của tiết kiệm. “Hiệu ứng trễ” này rất quan trọng đối với kết quả của chính sách tiền tệ.

Khi Fed tích cực tăng lãi suất, dòng tiền vào đã quay trở lại. Như vậy sẽ chứng kiến lạm phát giảm nhanh chóng trong 12 tháng tiếp theo và suy thoái kinh tế làm tăng nguy cơ sụp đổ điều gì đó.

Tốc độ tăng trưởng chậm hơn, kết hợp với chính sách tiền tệ thắt chặt hơn, sẽ thách thức Fed khi rủi ro giảm phát trở thành thách thức chính sách tiền tệ tiếp theo.

Cục Dự trữ Liên bang đang chạy đua với thời gian. Thách thức sẽ là sự đảo chiều của nhu cầu dẫn đến một đường cung chạy đến chuỗi cung ứng. Một cuộc suy thoái thường là sản phẩm phụ của việc tái cân bằng cung và cầu.

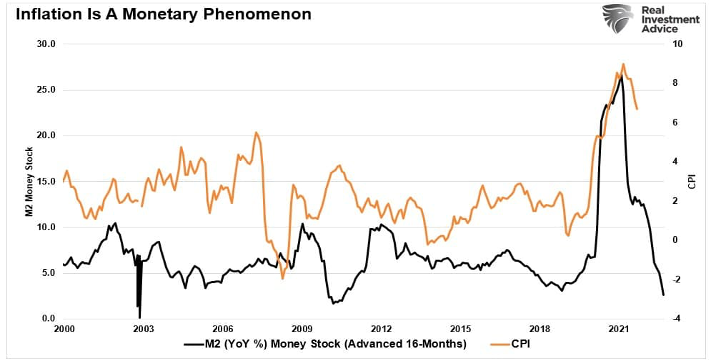

Trong khi Jerome Powell tuyên bố rằng ông cam kết chống lại áp lực lạm phát, lạm phát cuối cùng sẽ tự điều chỉnh. Biểu đồ lạm phát ở trên cho thấy “phương thuốc cho lạm phát là lạm phát”.

Ông Powell hiểu rằng lạm phát luôn mang tính nhất thời. Tuy nhiên, ông cũng hiểu rằng lãi suất không thể ở mức “không giới hạn” khi một cuộc suy thoái bắt đầu. Như đã nói, Fed đang chạy đua tăng lãi suất nhiều nhất có thể trước khi nền kinh tế chững lại. Công cụ cơ bản duy nhất của Fed để chống lại suy thoái kinh tế là cắt giảm lãi suất để thúc đẩy hoạt động kinh tế.

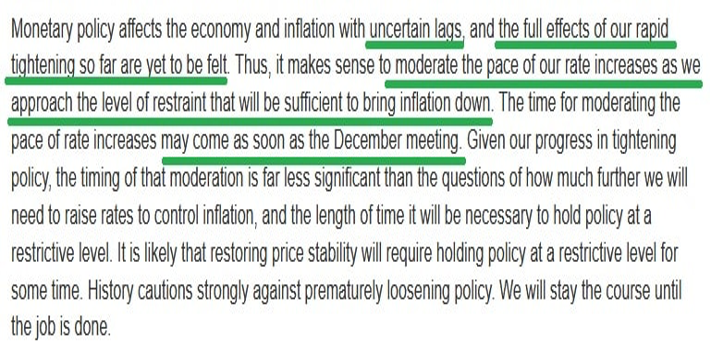

Tuyên bố gần đây của Jerome Powell từ bài phát biểu của Viện Brookings chứa đầy những cảnh báo về tác động trễ của những thay đổi chính sách tiền tệ. Rõ ràng là không có sự “xoay trục” nào trong chính sách sắp tới.

Khi “hiệu ứng trễ” đó bắt kịp với Fed, một chính sách xoay trục có thể không lạc quan như nhiều nhà đầu tư hiện đang hy vọng.

Chúng tôi nghi ngờ về một cuộc hạ cánh mềm đang diễn ra.