Có nên mua và nắm giữ cổ phiếu lĩnh vực Tài chính cho danh mục hưu trí sau nhiều biến động trên thị trường?

Chris Vermeulen | 12/05/2023 03:24

Tôi đã đọc rất nhiều bài báo gần đây từ ngành đầu tư và những người được gọi là chuyên gia tài chính về điều gì sẽ xảy ra với giá trị tài khoản đầu tư của bạn nếu bạn không tuân theo phương pháp mua và nắm giữ.

Tôi đã học được rằng một số chuyên gia giỏi như thế nào trong việc khiến mọi người nhìn thấy chính xác những gì họ muốn thông qua các tiêu đề, biểu đồ và số liệu trung bình gây hiểu lầm. Những phát hiện được ngoại suy từ các tình huống được trình bày có thể hoàn toàn phi đạo đức khi bạn đào sâu bên dưới bề mặt.

Ví dụ: nếu bạn xem xét nỗi đau, căng thẳng và lo lắng về tình hình chính trị và tài chính mà một người về hưu đang nắm giữ tài sản giảm giá trong thời kỳ thị trường giá xuống hoặc suy thoái kinh nghiệm, đặc biệt là khi ngành tài chính vẫn tồn tại các rủi ro tiềm ẩn khiến họ tin rằng mọi thứ sẽ ổn, thì điều đó là không thể chấp nhận được .

Một số tiêu đề nghiên cứu, góc độ và trích dẫn được sử dụng để khiến bạn nghĩ rằng chiến lược mua và nắm giữ là lựa chọn duy nhất cho các nhà đầu tư là:

- Nếu bạn bỏ lỡ mười ngày tốt nhất trên thị trường chứng khoán, bạn sẽ bỏ lỡ một nửa mức tăng trưởng.

- Tại sao bạn sẽ bỏ lỡ những ngày thị trường tốt nhất nếu bạn bán trong thời gian biến động cao.

- Để kiếm tiền trên thị trường chứng khoán, không cần làm gì cả, chỉ cần nắm giữ.

- Thời gian, chứ không phải thời điểm, mới là điều quan trọng.

Trước khi đi sâu vào nội dung của bài viết này, hãy để tôi nói nhanh một điều. Tôi nghĩ rằng chiến lược mua và nắm giữ có thể là một lựa chọn phù hợp cho các nhà đầu tư trẻ với tài khoản đầu tư nhỏ hơn và thời hạn đầu tư hơn 30 năm. Nhưng nếu bạn sắp nghỉ hưu hoặc đã nghỉ hưu rồi, thì bạn không có “thời gian” như vậy.

Trong thời kỳ thị trường giá xuống hoặc suy thoái, Mua và Giữ biến thành chiến lược Mua và Hy vọng, và hy vọng sẽ không có chỗ trong danh mục đầu tư. Nếu bạn có kế hoạch hoặc cần rút vốn để trợ cấp cho quỹ hưu trí của mình trong thời gian này, bạn sẽ làm phức tạp thêm các vấn đề của mình và phải chịu “chuỗi rủi ro về lợi nhuận”, đây là điều gây tổn hại lớn nhất cho tài chính trong tương lai của người về hưu.

Vậy tại sao ngành tài chính lại đang mang lại rủi ro cho danh mục hưu trí của các nhà đầu tư? Chà, hệ thống được xây dựng xoay quanh việc quản lý tiền theo cách đơn giản, có thể được bán cho đại chúng theo thế hệ và có thể để tiền của bạn trên thị trường trong 10, 20, 40 năm trở lên với các điều chỉnh tối thiểu và đồng thời thu phí AUM .

Đối với một nhà giao dịch kỹ thuật và nhà đầu tư như tôi, AUM là viết tắt của “Assets Under Managed”. Cô con gái 13 tuổi của tôi có thể làm phép tính, đặt 60% danh mục đầu tư vào quỹ ETF chỉ số, 40% còn lại vào quỹ trái phiếu, sau đó kiểm tra danh mục đó mỗi năm một lần để xem liệu nó có cần tái cân bằng hay không. Nó không phải là khoa học tên lửa. Tôi biết các nhà đầu tư đang trả hơn 35.000 đô la một năm cho phí cố vấn và họ đã mất khoảng 750.000 đô la vào năm 2022 sau cái gọi là 'lời khuyên chuyên nghiệp'.

Nhà đầu tư triệu phú Jim Rogers cho biết:

“Đa dạng hóa là điều mà các nhà môi giới chứng khoán nghĩ ra để bảo vệ chính họ, vì vậy họ sẽ không bị kiện vì đã đưa ra những lựa chọn đầu tư tồi cho khách hàng và tất nhiên họ vẫn có khả năng thất bại khi đa dạng hóa”.

Một lý do khác khiến ngành tư vấn đưa ra nội dung như thế này là nếu tất cả các chuyên gia đều ủng hộ, thì đối với nhà đầu tư bình thường, có vẻ như phương pháp mua và nắm giữ đa dạng là cách đúng đắn và duy nhất để quản lý tiền. Nhưng thực tế là đa dạng hóa là cách tốt nhất để chịu đựng sự biến động và có được lợi nhuận hiện trạng giống như mọi nhà đầu tư bị lừa khác, những người vẫn không hiểu biết về phân tích kỹ thuật và phương pháp thu hồi tài sản.

Quay trở lại với một trong những tiêu đề đã đề cập trước đó, nếu bạn tò mò về thời điểm diễn ra những ngày tốt nhất trên thị trường chứng khoán và điều đó có thể thay đổi tương lai của bạn như thế nào, thì bạn sẽ thấy bài viết này hữu ích. Thật dễ dàng để nghĩ rằng những ngày này xảy ra khi cổ phiếu tăng cao hơn trong một thị trường giá lên, nhưng trên thực tế, điều đó có đúng không? Hóa ra là… và không phải vậy.

Rất có thể tài khoản của bạn sẽ tăng lên trong một thị trường giá lên rõ ràng, cho dù bạn đang sử dụng chiến lược nào, mua và nắm giữ đa dạng, phân tích kỹ thuật, nguyên tắc cơ bản, v.v. Đã đến lúc nhiều cá nhân nới lỏng các quy tắc và chọn không khóa lợi nhuận trong suốt quá trình, thay vào đó chọn thử và tăng lợi nhuận của họ một cách đáng kể.

Hoặc họ có thể bỏ qua việc thiết lập các điểm dừng bảo vệ tin rằng họ có thể tìm ra và xử lý nó sau khi giá giảm. Khi xu hướng giảm này chắc chắn bắt đầu xảy ra và được xác nhận trên bất kỳ nguồn tin tức nào mà nhà đầu tư theo dõi, đó là lúc hầu hết mọi người áp dụng các biện pháp kiểm soát rủi ro, như lệnh cắt lỗ, để bảo vệ tiền của họ. Thật không may, đến thời điểm này, thường là đã quá muộn.

Tôi nên nhanh chóng và kiên định lưu ý rằng việc trì hoãn bảo vệ vị thế và vốn của bạn KHÔNG BAO GIỜ là một ý kiến hay. Tốt hơn hết là LUÔN LUÔN thực hiện điều đầu tiên bạn làm sau khi vào một vị trí là đặt điểm dừng bảo vệ và kiểm soát rủi ro của bạn. Những điều tồi tệ xảy ra, và chúng thường xảy ra nhanh chóng trên thị trường. Nó có thể rất tốn kém nếu bạn không có mặt để thoát khỏi một vị thế.

Trong một thị trường giá xuống, câu trả lời không đơn giản như vậy. Ví dụ: chúng ta hãy dành một chút thời gian để kiểm tra phát hiện sau:

“Khoảng 42% những ngày mạnh nhất của Chỉ số S&P 500 trong 20 năm qua diễn ra trong một thị trường giá xuống. 34% số ngày tốt nhất khác của thị trường diễn ra trong hai tháng đầu tiên của thị trường giá lên — trước khi rõ ràng là thị trường giá lên khởi động”.

Một nhà đầu tư vượt qua cơn bão do chiến lược mua và nắm giữ trong thị trường giá xuống có thể sẽ bám vào những ngày phục hồi lớn này như thể đó là một chiếc phao cứu sinh. Tuy nhiên, theo tôi thấy, vấn đề là vòng sinh mệnh không được gắn vào bất cứ thứ gì. Không có bến tàu, không có con tàu, không có đất và không có ai kéo bạn đến nơi an toàn. Chỉ có bạn.

Bạn sẽ ở trong môi trường đó mãi mãi chứ? Không chắc. Nếu bạn có thể giữ đủ lâu, thì cuối cùng thủy triều sẽ đổi chiều và thị trường chứng khoán sẽ tăng giá trở lại. Tài khoản của bạn sẽ tăng cao hơn và sẽ đến ngày bạn ăn mừng hòa vốn. Thời gian sẽ trôi qua, và bạn sẽ đạt được những dấu ấn cao mới và nghĩ, 'Hãy để thời gian tươi đẹp trôi qua'! Những ký ức về sự hủy hoại tài chính, tuyệt vọng, sợ hãi, căng thẳng và lo lắng sẽ phai nhạt và chu kỳ sẽ bắt đầu lại.

Nghe có vẻ giống như một chuyến đi tàu lượn siêu tốc thú vị phải không? Thực tế là tôi tin rằng ngành công nghiệp tẩy não các nhà đầu tư, và tất cả họ đều mắc Hội chứng Stockholm. Nhưng tôi sẽ không đi vào nó ở đây.

Hãy dành vài phút để tìm hiểu sâu hơn về câu trích dẫn trên để xem liệu việc nắm giữ cổ phiếu trong những ngày phục hồi lớn trong thời kỳ thị trường giá xuống có đáng để nắm giữ hay không. Với thực tế là 76% những ngày mạnh nhất trên thị trường chứng khoán xảy ra trong các thị trường giá xuống và trong giai đoạn chạm đáy ở Giai đoạn 1, đây sẽ là dấu hiệu cảnh báo đầu tiên rằng những gì ngành tài chính rao giảng có thể không phải là chiến lược chén thánh như họ nói. là.

Hãy suy nghĩ về nó. Trong một thị trường giá xuống, khi giá giảm 1-5% mỗi tuần trong nhiều tháng, ai quan tâm liệu giá cổ phiếu có tăng 5-10% hay không nếu giá vẫn thấp hơn trước khi thị trường giá xuống bắt đầu? Bạn vẫn đang thua lỗ, và tất cả những đợt phục hồi ngắn hạn đó chỉ mang đến cho các nhà đầu tư hoang mang hy vọng hão huyền rằng thị trường đã chạm đáy và đang bắt đầu một thị trường tăng giá mới.

Điều tương tự cũng có thể xảy ra đối với cách ngành công nghiệp tuyên bố tái đầu tư cổ tức là một phương pháp rủi ro thấp tuyệt vời để xây dựng sự giàu có. Một lần nữa, không có gì có thể xa hơn sự thật. Nếu giá tài sản giảm mạnh 30%, liệu mức chi trả cổ tức 2% có khiến bạn cảm thấy giàu có hơn không? Nó có bù đắp cho sự sụt giảm lớn trong khoản tiết kiệm cả đời của bạn khi bạn cần nó nhất không? Đầu tư vào cổ phiếu cổ tức là cách bạn đạt được lợi nhuận hiện trạng.

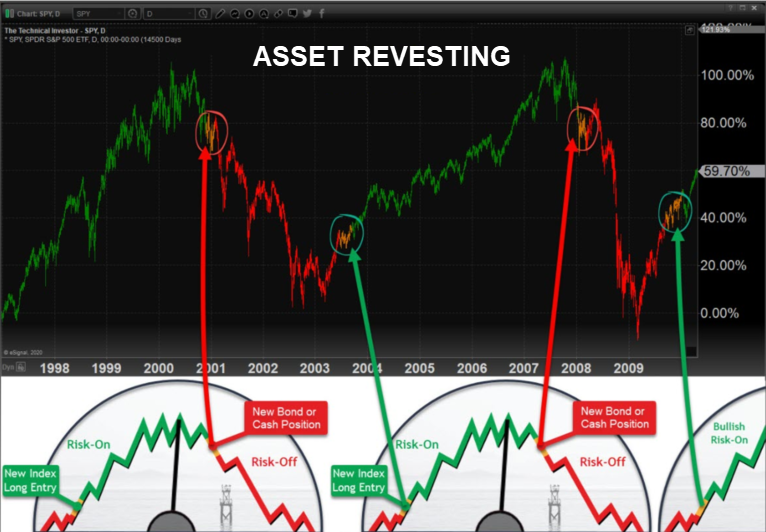

Tôi muốn dành một chút thời gian để hướng dẫn bạn một kịch bản đầu tư thực tế. Đối với ví dụ này, tôi sẽ giả định rằng một tài khoản trị giá 1.000.000 đô la đã được đầu tư vào một danh mục tài sản đa dạng theo dõi hiệu suất của chỉ số S&P 500. Nhà đầu tư này đã sử dụng chiến lược mua và nắm giữ qua thời điểm thị trường đạt đỉnh Dot-Com và nắm giữ cho đến mức phục hồi hòa vốn nhiều năm sau đó.

Sự cố Dot-Com bắt đầu vào tháng 3 năm 2000 và kéo dài đến tháng 10 năm 2002. Trong khoảng thời gian này, chỉ số S&P 500 đã giảm khoảng 49% từ đỉnh xuống đáy. Trong trường hợp này, chỉ số S&P 500 đã không trở lại mức đỉnh tháng 3 năm 2000 cho đến tháng 9 năm 2007, khoảng bảy năm sau.

Giả sử cùng một tài khoản và dữ liệu danh mục đầu tư ở trên, các nhà đầu tư có một tháng, MỘT THÁNG, để ăn mừng khi trở lại mức cao nhất trong tài khoản trước đó của họ là 1.000.000 đô la trước khi đáy lại giảm xuống. Lần này, chỉ số S&P 500 đã giảm khoảng 57% so với mức đỉnh vào tháng 10 năm 2007 (lỗ 570.000 USD) xuống mức đáy vào tháng 3 năm 2009. Lần này thị trường không phục hồi hoàn toàn về mức trước khủng hoảng cho đến tháng 3 năm 2013.

Trừ khi bạn là một trong số ít người may mắn chọn cách tiếp cận khác vào tháng 9 hoặc tháng 10 năm 2007 và chuyển sang tiền mặt hoặc sử dụng chiến lược kiếm lợi nhuận từ thị trường suy giảm, nếu không thì phải mất 13 năm để hòa vốn. Một khoản rút tiền trong 13 năm là vô cùng đau đớn - nó thay đổi cuộc sống và không khác gì cơn ác mộng đối với người về hưu.

Nói ngắn gọn sang một bên - nếu bạn không chắc rút tiền là gì, tôi đã bị sốc khi biết rằng nhiều nhà đầu tư tích cực không hiểu. Có hai loại rút tiền mà bạn cần lưu ý.

Tua nhanh đến ngày hôm nay, trong giai đoạn thị trường đạt đỉnh Giai đoạn 3 đầy biến động mà chúng ta đang điều hướng, mức đỉnh mà chúng ta đã trải qua vào năm 2022 có thể không đạt được nữa trong 3, 7 hoặc hơn 13 năm nữa. Bảo vệ vốn và quản lý tài sản là điều bắt buộc đối với các nhà đầu tư trong vài năm tới… trừ khi bạn thích tàu lượn siêu tốc đã đề cập ở trên.

Trong cơn ác mộng kéo dài 13 năm đó, đã có một số ngày thị trường tăng điểm mạnh và ngành tài chính khiến chúng tôi tin rằng đây là lý do để hy vọng nếu không muốn nói là ăn mừng. Không ai trong số họ quan trọng bởi vì tất cả họ đã xảy ra khi các khoản đầu tư đã thua lỗ. Lần duy nhất bỏ lỡ những ngày phục hồi lớn khiến bạn bị tụt lại phía sau một chút là trong một thị trường giá lên dữ dội khi các chỉ số chứng khoán đang đạt mức cao mới mọi thời đại. Đó là những cuộc biểu tình tăng trưởng thực sự.

Kết luận

Nói tóm lại, tất cả những ngày phục hồi của thị trường giá xuống này đã mang lại một tia hy vọng khi không có gì hỗ trợ hoặc duy trì nó. Chúng phục vụ như một lời kêu gọi tập hợp để 'cố lên, và mọi thứ sẽ trở nên tốt hơn' và sau đó biến mất để giải thích không nhiều hơn thế. Chiến lược mua và nắm giữ có hiệu quả không? Chắc chắn, nhưng phải mất khoảng 4.700 ngày để làm như vậy. Nếu bạn đang nghỉ hưu, đó là một thời gian rất dài để chờ đợi thu nhập và tăng trưởng… và một thời gian rất dài để sống trong sợ hãi, căng thẳng và lo lắng.

Giao dịch các công cụ tài chính và/hoặc tiền điện tử tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư. Giá cả tiền điện tử có độ biến động mạnh và có thể chịu tác động từ các yếu tố bên ngoài như các sự kiện tài chính, pháp lý hoặc chính trị. Việc giao dịch theo mức ký quỹ gia tăng rủi ro tài chính.

Trước khi quyết định giao dịch công cụ tài chính hoặc tiền điện tử, bạn cần nắm toàn bộ thông tin về rủi ro và chi phí đi kèm với việc giao dịch trên các thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, mức độ kinh nghiệm, khẩu vị rủi ro và xin tư vấn chuyên môn nếu cần.

Fusion Media xin nhắc bạn rằng dữ liệu có trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ thị trường hay sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường, vì vậy, giá cả có thể không chính xác và có khả năng khác với mức giá thực tế tại bất kỳ thị trường nào, điều này có nghĩa các mức giá chỉ là minh họa và không phù hợp cho mục đích giao dịch. Fusion Media và bất kỳ nhà cung cấp dữ liệu nào có trên trang web này đều không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Fusion Media và/hoặc nhà cung cấp. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Fusion Media có thể nhận thù lao từ các đơn vị quảng cáo xuất hiện trên trang web, dựa trên tương tác của bạn với các quảng cáo hoặc đơn vị quảng cáo đó.